Экономическая Оценка Режима Налогообложения Золотодобывающей Oтрасли в Кыргызской Республике

Настоящий отчет подготовлен по просьбе Правительства Кыргызской Республики в соответствии с проектом Концепции фискальной политики Кыргызской Республики на 2017-2040 гг., согласно которой рекомендуется рассмотрение формирования «налоговой системы на базе исчисления ренты на основе исследования передового международного опыта налогообложения» и «применения классической системы налогообложения прибыли недропользователей с введением элемента налогообложения сверхприбыли».

Без новых инвестиций в добывающей отрасли Кыргызской Республики в течение следующих десяти лет ожидается спад производства. Новые предприятия, которые должны быть скоро введены в эксплуатацию, могут замедлить этот спад, но в целом процветание отрасли под вопросом. Прогнозируемый спад производства золота произойдет в сложное для страны время. У республики высокий уровень государственного долга, на обслуживание которого уходит 17 процентов национального бюджета. Более того, дополнительные займы могут значительно увеличить связанные с долгом расходы. Увеличение доходов от горнодобывающей отрасли может стать важным шагом по усилению государственного бюджета. Тем не менее, если правительство заинтересовано в дальнейшем получении налогов от горнорудной отрасли или, что предпочтительнее, их увеличении, необходимо разработать налоговый режим, который одновременно обеспечит и приток инвестиций, и рост доходов. С этой целью проанализирован ряд предложений правительства страны по реформированию действующего режима налогообложения золотодобывающей отрасли Кыргызской Республики.

Наибольшим препятствием для безопасной и эффективной добычи полезных ископаемых в Кыргызской Республике является не сам налоговый режим, а высокие политические риски и другие трудности с ведением бизнеса в стране. На самом деле, некоторые данные свидетельствуют о том, что, как и во многих других развивающихся странах, эти неналоговые проблемы вызывают у инвесторов такую озабоченность, что даже низкие налоговые ставки по новым инвестиционным проектам не смогут их в полной мере компенсировать. Борьба с коррупцией и решение других проблем с управлением являются основным условием для большинства инвесторов.

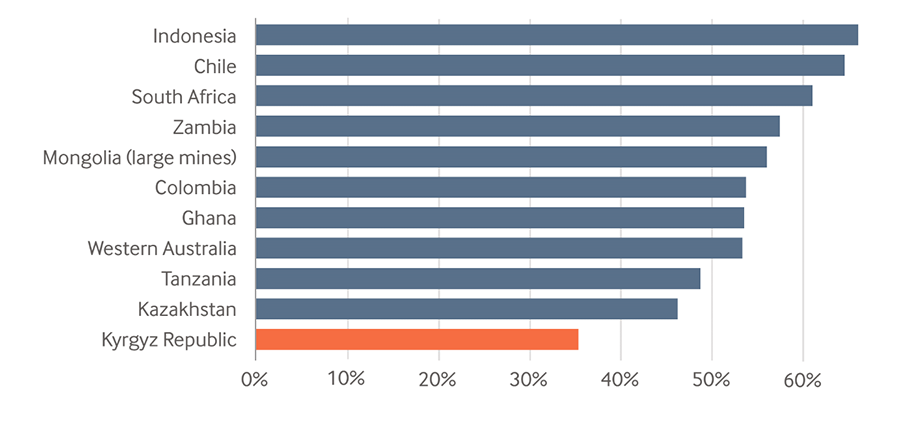

Средняя эффективная ставка налога (СЭСН) согласно модели золотодобывающего предприятия с операционными затратами в 500 долларов США/унцию при цене на золото в 1300 долларов США / унцию.

Данное исследование поможет получить представление о последствиях того или иного выбора, а также о компромиссах, на которые придется пойти при реформировании налогообложения добывающей отрасли.

Authors

David Manley

Lead Economic Analyst – Energy Transition